Обзор рынка встроенных помещений офисного, универсального и гостиничного назначения в г. Москва по состоянию на 30 ноября 2014 года

Опубликовано: 02.09.2018

На рынках аренды и купли-продажи встроенные помещения под офисы, магазины, кафе, банки и рестораны являются одним из наиболее распространенных объектов, особой популярностью при этом пользуются встроенные помещения в новостройках. Несмотря на появление новых качественных торговых и бизнес – центров, оживленность на рынках аренды и купли-продажи «street-retail» не спадает.

Как и ожидалось, в третьем квартале все показатели рынка недвижимости продемонстрировали негативный тренд, возникший в результате расширений санкций, ответных санкции РФ, продолжения ослабления национальной валюты и политической нестабильности.

На рынке «street-retail» по данным компании «Russian Research Group» в октябре экспонировался 141 объект общей площадью 50 тыс. кв. м и общей стоимостью 0,508 млрд. долл. США. По сравнению с сентябрем количество не изменилось, а общая площадь выросла на 4%.

На начало 4 квартала 2014 года общий объем предложения на рынке офисной недвижимости составляет почти 14 млн. кв. м (GLA). За отчетный период рынок вырос на 0,6%. Объем ввода оказался наиболее низким за 3 квартала 2014 года.

По данным портала «http://www.remc.ru» площадь предложения помещений свободного назначения увеличилась на 90%. Однако, в этом сегменте рынка наблюдается дефицит. Проблема заключается в том, что наиболее востребованные площади (от 30 до 500 кв. м) практически отсутствуют на рынке. Особенно дефицит небольших площадей наблюдается в центре Москвы, на первой линии домов в торговых коридорах или в непосредственной близости от метро.

На гостиничном рынке Москвы, как и на других сегментах рынка, остро ощущается влияние санкций, нестабильной экономической и политической ситуации. На показатель валовой операционной прибыли негативно влияют возрастающие операционные расходы, при этом из-за политической обстановки падает спрос на размещение – даже несмотря на то, что снижение курса рубля делает российские гостиницы более доступными для зарубежных туристов.

Показатель RevPAR гостиниц Москвы по итогам трех кварталов снизился на 10% в рублях по сравнению с аналогичным периодом прошлого года.

За последние месяцы на рынке Москвы были открыты и ребрендированы несколько гостиниц. Так, Starwood вывел на российский рынок свой премиальный бренд St. Regis, под которым теперь работает гостиница на Никольской улице, также в октябре месяце состоялось открытие гостиницы Four Seasons. В сентябре открылся первый в городе отель бренда DoubleTree by Hilton на 270 номеров. Rezidor открыл гостиницу Radisson на 391 номер в международном аэропорту Шереметьево. Также ожидается открытие Marriott Новый Арбат до конца текущего года.

Предложение на рынке встроенных помещений.

Объем предложения объектов «street-retail» в центре по количеству в октябре снизился на 6%, а общая площадь - на 13% и составил 34 объекта общей площадью 10 тыс. кв. м.

Объем предложения помещений формата «street-retail» за пределами Садового Кольца составил 107 объектов общей площадью 40 тыс. кв. м, увеличившись за месяц на 2% по количеству и на 9% по общей площади.

Всего в Москве предлагается в аренду или на продажу 2,16 млн. кв. м офисов в существующих и 1,34 млн. кв. м в строящихся зданиях.

По мнению экспертов компании «Cushman & Wakefield» в течение первых девяти месяцев общее количество сделок по встроенным помещениям офисного назначения высокое. Средний размер сделки составляет около 600 кв. м.

За третий квартал предложение на помещения свободного назначения увеличилось на 10%. Прирост площадей в существующих зданиях происходит в основном за счет введения в эксплуатацию новых зданий, не заполненных арендаторами.

На ноябрь 2014 года в сегменте купли-продажи помещений свободного назначения по данным портала «http://kommercheskaya.ndv.ru» предлагались объекты площадью от 25 до 3 500 кв. м. А в сегменте аренды предлагались блоки площадью от 40 до 710 кв. м.

Спрос на рынке встроенных помещений.

Первая половина 2014 года в сегменте «street-retail» Москвы характеризуется существенным ростом уровня вакантности помещений. Средний показатель по основным торговым коридорам города вырос в два раза по сравнению с прошлым годом - до 8 %. До этого показатель в течение трех лет стабильно держался на уровне 3,5-4%. В краткосрочной перспективе, до конца года снижения уровня свободных площадей не ожидается, возможен даже рост до 10%.

Как отмечают аналитики «Est-a-Tet», структура спроса аренды на офисные помещения по площади за последние несколько лет претерпела существенные изменения, увеличившись с 150 кв. м до 500 кв. м. До 2012 года наибольшим спросом пользовались блоки площадью до 150 кв. м, в 2013 году наметилась, а в 2014 году продолжилась тенденция увеличения спроса на блоки площадью от 200 до 500 кв. м.

Точно такая же ситуация сложилась в сегменте купли-продажи – в структуре спроса больше всего заявок пришлось на офисные блоки площадью от 200 кв. м. Но из-за внешнеполитической ситуации и экономической нестабильности на рынке офисных площадей наблюдается тенденция по сокращению компаниями расходов на аренду, и как следствие, оптимизации офисных площадей. Таким образом, в ближайшее время структура запросов по площади офисов будет меняться, и скорее всего в сторону уменьшения.

По данным портала «http://www.remc.ru» спрос на помещения свободного назначения остается высоким благодаря возможности размещения на их площади объекта любого формата: офис, отделение банка, кафе, магазин, склад и т.д. Такие объекты время от времени появляются на первых этажах новых жилых комплексов.

Уровень спроса на встроенные помещения со стороны хостелов определяется прибыльностью на данном рынке. Одним из основных показателей успешности хостела как средства размещения является его средняя заполняемость.

По данным компании «Cushman & Wakefield» средний уровень загрузки за 3 квартала в данном сегменте рынка составил 69,9%, что ниже результата за прошлый год. С начала года процент занятых номеров упал на 2,5%. В летние месяцы зафиксирован низкий спрос со стороны туристов.

Снижение спроса было зафиксировано во всех сегментах гостиничной недвижимости. По мнению экспертов компании «Jones Lang LaSalle», есть надежда, что деловые туристы, на которых политика влияет в меньшей степени, продолжат поездки в город, особенно в четвертом квартале, когда традиционно закрываются сделки и составляются бюджеты на следующий год. Также есть надежда, что спрос на хостелы увеличиться в четвертом квартале в канун Нового года благодаря туристам, путешествующим с рюкзаком в обнимку.

Коммерческие условия на рынке встроенных помещений.

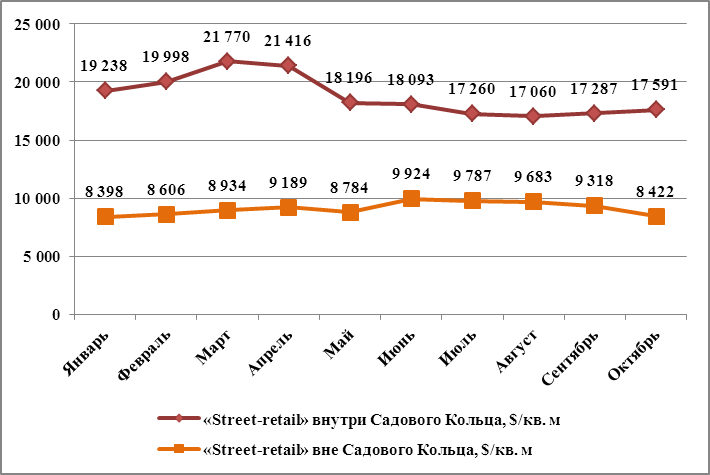

По данным компании «Russian Research Group» несмотря на рост цен на помещения в сегменте «street-retail» в центре, за год они значительно снизились (на 18%), в то время как по объектам за пределами центра при существенном снижении в октябре за год снижение оказалось несущественным. Такая ситуация, на наш взгляд, связана со снижением спроса на дорогие товары и постепенным снижением торговой активности соответствующих торговых сетей.

Средневзвешенная цена по объектам в сегменте «street-retail» внутри Садового Кольца выросла на 2% и составила 17 591 долл. США/кв. м, что было обусловлено выходом на рынок дорогих объектов.

Средневзвешенная цена по объектам «street-retail» за пределами центра снизилась на 10% и составила 8 422 долл. США /кв. м, что было связано как с 5% снижением цен на объекты, которые экспонируются уже давно, так и с началом экспонирования в октябре дешевых объектов.

Рис. 1. Средневзвешенная цена помещений street-retail, долл. США /кв. м.

По данным портала «http://izvestia.ru» по итогам трех кварталов среднегодовая ставка по встроенным помещениям снизилась. В 2015-2016 ожидается дальнейшее снижение средних ставок.

Арендные ставки на офисные помещения варьируются в широких диапазонах в зависимости от местоположения и качества объекта. Средняя стоимость аренды для помещения составила 1 030 долл. США /кв. м в год для помещения в состоянии «с отделкой» и 860 долл. США /кв. м в год «под отделку».

По данным портала «http://kommercheskaya.ndv.ru» на ноябрь 2014 года стоимость помещений свободного назначения в сегменте продажи варьировалась от 85 тыс. до 828 тыс. руб./ кв. м (в среднем 240 тыс. руб./ кв. м). В сегменте аренды – от 8 400 до 186 000 руб./кв. м в год (в среднем 48 000 руб./кв. м в год).

По данным порталов «http://www.mestorator.ru» и «http://www.apex-realty.ru» на ноябрь 2014 года в сегменте аренды и купли – продажи встроенных помещений гостиничного назначения выявлены следующие диапазоны арендных ставок и цен на объекты.

Табл. 1.Арендная ставка, долл. США в год.

Табл. 2. Стоимость объекта, млн. руб.

Тенденции и прогнозы на рынке встроенных помещений.

Девелоперы уделяют все больше внимания коммерческим помещениям на первых этажах жилых комплексов, рассматривая их как часть инфраструктуры, необходимой для привлечения покупателей квартир. Профиль будущих арендаторов зачастую определяется еще на этапе проектирования, что позволяет обеспечить необходимые технические условия. Таким образом, новое строительство остается основным источником роста рынка встроенных помещений.

Комитет по туризму и гостиничному бизнесу утверждает, что столичные власти активно поддерживают развитие мини-гостиниц и хостелов. Согласно программе «Развитие индустрии отдыха и туризма в Москве на 2012-2018 годы», на развитие туризма в ближайшие годы будет потрачено 4,3 млрд. руб., из них 2 млрд. - из городского бюджета.

В первую очередь до 2016г. в столице построят 154 гостиницы на 31 тыс. номеров (58,4 тыс. мест). 41 гостиница уже возводится; на 57 выданы градостроительные планы земельных участков, а документы остальных 56 отелей пока еще не разработаны. Следующий этап (2017-2025гг.) предполагает строительство 210 гостиниц на 58,7 тыс. номеров (109,5 тыс. мест).

Из однотипных помещений с двухъярусными кроватями и минимальным сервисом столичные хостелы превратились в гостиницы средней руки, которые готовы бороться за каждого клиента. Доказательством служит количество хостелов, которые открылись в Москве за последние годы, и услуги, которые предоставляют в мини-гостиницах. И такая конкурентная борьба заставляет прислушиваться к клиентам более тщательно. Все больше мини-гостиниц открывают не в квартирах, а в отдельно стоящих зданиях. В хостелах появляются конференц-зал, тренажерный зал и даже кинотеатр.

Ценообразующие факторы на рынке встроенных помещений.

Местоположение; Техническое состояние здания (степень физического износа); Качественные характеристики помещения (наличие витрин, лифта, высота потолков, площадь, этаж); Визуальную доступность (возможность организации наружной рекламы); Направление входа-выхода (главная дорого, второстепенная дорога, двор); Транспортный и пешеходный потоки; Плотность жилой застройки; Торговое окружение; Целевая аудитория; Принадлежности здания к памятникам истории, культуры, архитектуры.Выводы

Все показатели рынка недвижимости продемонстрировали негативный тренд, возникший в результате внешнеполитической и экономической нестабильности; В 2014 году продолжилась тенденция увеличения спроса на встроенные помещения офисного назначения площадью от 200 до 500 кв. м; Средний размер сделки по встроенным помещениям офисного назначения составляет около 600 кв. м; Предложение на помещения свободного назначения увеличилось на 10%; Рынок мини-отелей и хостелов продолжает расти; В сегменте «street-retail» до конца года ожидается снижение уровня свободных площадей; С начала года процент занятых номеров упал на 2,5%. В летние месяцы зафиксирован низкий спрос со стороны туристов; Все чаще столичные хостелы превращаются в гостиницы средней руки, которые готовы удовлетворить потребности клиентов не хуже отелей; В 2015-2016 годах ожидается дальнейшее снижение средних ставок в сегменте встроенных помещений; Новое строительство остается основным источником роста рынка встроенных помещений; Невозможно спрогнозировать дальнейшие перспективы рынка встроенных помещений, так как многое зависит от внешнеполитической и экономической ситуации России.

[1] По данным Информационной Системы "АФК - Земельные участки", а также «Комитета по туризму и гостиничному хозяйству города Москвы», компаний «Russian Research Group», «NAI Becar», «Knight Frank», «Jones Lang LaSalle», «Blackwood», «Cushman & Wakefield», «Est-a-Tet», «АРИН», порталов «http://kommercheskaya.ndv.ru», «http://www.mestorator.ru», «http://www.apex-realty.ru «http://izvestia.ru», «http://www.remc.ru», «http://www.cre.ru/» и «http://hoteladvisor.livejournal.com», АН «Мэтр Роше - СТОЛИЦА» и Комплекса «Градостроительной политики и строительства города Москвы».

Подготовлено отделом кадастровой оценки и аналитики ООО "АФК-Аудит".